Ubezpieczenia na Życie w Bytomiu – Wybierz Najlepszą Polisę dla Siebie i Swojej Rodziny

Ubezpieczenie na życie to kluczowy element odpowiedzialnego planowania finansowego, który może zapewnić bezpieczeństwo i stabilność Twoim bliskim w trudnych momentach. Przeczytaj, dlaczego warto rozważyć tę formę zabezpieczenia na wypadek śmierci oraz jakie korzyści niesie za sobą posiadanie polisy na życie.

Dlaczego Warto Ubezpieczyć Się na Życie?

- Zabezpieczenie Finansowe dla Bliskich w Przypadku Twojej Śmierci: Ubezpieczenie na życie gwarantuje wypłatę świadczenia finansowego po śmierci ubezpieczonego. Dzięki temu Twoi bliscy mogą pokryć codzienne wydatki, koszty związane z utrzymaniem nieruchomości, a także inne zobowiązania finansowe, co daje im potrzebne wsparcie w trudnym czasie. W przypadku braku wyznaczonego beneficjenta, środki są przekazywane zgodnie z hierarchią prawną, obejmującą najbliższych członków rodziny, w tym dzieci i rodzeństwo.

- Ochrona Kredytu i Innych Zobowiązań Finansowych: Jeśli posiadasz kredyt hipoteczny lub inne zobowiązania, ubezpieczenie na życie może zabezpieczyć Twoją rodzinę przed koniecznością ich spłaty w razie Twojej śmierci. Wypłata z polisy może być wykorzystana na uregulowanie tych długów, co chroni Twoich bliskich przed dodatkowym obciążeniem finansowym i stresem z tym związanym.

- 24-godzinna Ochrona na Całym Świecie: Ubezpieczenie na życie zapewnia ochronę niezależnie od miejsca pobytu. Bez względu na to, czy podróżujesz po Polsce, czy za granicą, polisa obejmuje Cię przez całą dobę, co znacznie zwiększa poczucie bezpieczeństwa. Ubezpieczenie działa na całym świecie, zapewniając ochronę niezależnie od możliwości wystąpienia zagrożeń zdrowotnych, takich jak choroby lub wypadki.

- Wsparcie Finansowe w Przypadku Choroby lub Wypadku: Wiele polis ubezpieczeniowych oferuje dodatkowe opcje, które mogą zapewnić pomoc finansową w razie ciężkiej choroby lub nieszczęśliwego wypadku. Te ubezpieczenia mogą pokryć koszty leczenia i rehabilitacji, stając się nieocenionym wsparciem w trudnych chwilach.

- Zabezpieczenie Przyszłości Finansowej Twojej Rodziny: Decydując się na ubezpieczenie na życie, inwestujesz w długotrwałe zabezpieczenie finansowe swojej rodziny. Polisa nie tylko chroni ich w razie Twojej utraty, ale także pozwala budować lepszą przyszłość, co może pomóc w realizacji marzeń Twoich bliskich.

Podejmując decyzję o wykupieniu ubezpieczenia na życie w Bytomiu, stawiasz krok w stronę większego bezpieczeństwa dla Twojej rodziny. Warto skonsultować się z doradcą ubezpieczeniowym, który pomoże dobrać polisę idealnie odpowiadającą Twoim potrzebom i sytuacji życiowej. Zainwestuj w spokój ducha oraz przyszłość swoich bliskich!

Rodzaje Ubezpieczeń na Życie w Bytomiu

Ubezpieczenia na życie w Bytomiu można klasyfikować według różnych kategorii, z których każda oferuje unikalne cechy i korzyści. Wybór odpowiedniego rodzaju polisy powinien być dostosowany do indywidualnych potrzeb i sytuacji życiowej. Indywidualne ubezpieczenie oferuje większą elastyczność i możliwość dostosowania polisy do indywidualnych potrzeb. Oto najpopularniejsze rodzaje ubezpieczeń na życie:

1. Ubezpieczenie na Życie Indywidualne

Ubezpieczenie indywidualne to polisa, która jest zawierana bezpośrednio przez osobę ubezpieczoną z towarzystwem ubezpieczeniowym. Oferuje dużą elastyczność w zakresie sumy ubezpieczenia, okresu ochrony oraz dodatkowych umów. Dzięki temu każdy może dostosować warunki polisy do swoich potrzeb, co czyni tę formę ubezpieczenia bardzo atrakcyjną dla osób pragnących zabezpieczyć swoich bliskich w razie niespodziewanych zdarzeń. Umowę ubezpieczenia można dostosować do indywidualnych potrzeb, co czyni ją bardziej elastyczną.

2. Ubezpieczenie na Życie Grupowe

Ubezpieczenia grupowe są oferowane większym grupom osób, zazwyczaj pracownikom firm lub członkom organizacji. Tego typu polisy charakteryzują się niższymi składkami, co wynika z rozłożenia kosztów na wiele ubezpieczonych. Ubezpieczenia grupowe zazwyczaj oferują standardowy zakres ochrony, co może ograniczać możliwość dostosowania oferty do indywidualnych potrzeb. Dodatkowe umowy nie są obowiązkowe, co pozwala na elastyczne dopasowanie ochrony do osobistych wymagań.

3. Ubezpieczenie na Życie dla Dzieci

Ubezpieczenia na życie dla dzieci są specjalnie zaprojektowane z myślą o zabezpieczeniu przyszłości finansowej najmłodszych. Pomimo trudności w rokowaniu w przypadku tragicznych zdarzeń, ubezpieczenie to zapewnia wypłatę środków na przyszłość, na przykład w przypadku studiów. Często opiekunowie muszą płacić składki do momentu osiągnięcia przez dziecko pełnoletności, a później polisa może być przekształcona w samodzielną. Dodatkowo, w razie wypadku takie ubezpieczenie może pokryć koszty rehabilitacji i leczenia, oferując wsparcie finansowe dla rodziny.

4. Ubezpieczenie na Życie z Ubezpieczeniowymi Funduszami Kapitałowymi (UFK)

Ubezpieczenia z UFK łączą ochronę na życie z elementem inwestycyjnym. Część składki jest inwestowana w fundusz, który może przynosić zyski, co pozwala na budowanie kapitału na przyszłość. Polisy UFK oferują zarówno ochronę życia, jak i możliwość wzrostu wartości zgromadzonych środków, co czyni tę formę ubezpieczenia atrakcyjną dla osób zainteresowanych oszczędzaniem i inwestowaniem jednocześnie. Dodatkowo, ubezpieczenia z UFK umożliwiają gromadzenie kapitału na przyszłość, co czyni je korzystnym wyborem dla osób planujących zabezpieczenie finansowe swoje i swoich bliskich.

Wybór odpowiedniego ubezpieczenia na życie w Bytomiu powinien być dokładnie przemyślany i dostosowany do indywidualnej sytuacji życiowej oraz celów finansowych.

Zakres Ochrony w Ubezpieczeniach Indywidualnych na Życie

Ubezpieczenia indywidualne na życie w Bytomiu zazwyczaj oferują szeroki i elastyczny zakres ochrony, który można dopasować do indywidualnych potrzeb ubezpieczającego. Oto kluczowe elementy, które mogą być objęte taką polisą:

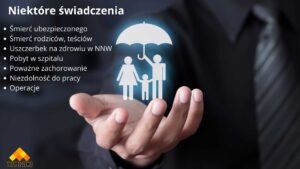

1. Świadczenie w Przypadku Śmierci

Głównym celem ubezpieczenia na życie jest zapewnienie wypłaty sumy ubezpieczenia w przypadku śmierci osoby ubezpieczonej. To istotny aspekt, który ma na celu wsparcie finansowe dla bliskich po stracie, umożliwiając im pokrycie codziennych wydatków, kosztów funkcjonowania czy innych zobowiązań finansowych.

2. Poważne Zachorowania

Wiele polis indywidualnych oferuje opcję wypłaty świadczenia w przypadku zdiagnozowania poważnej choroby, takiej jak nowotwór, zawał serca czy udar mózgu. Polisa może obejmować dodatkowe świadczenia z tytułu poważnego zachorowania, co zapewnia dodatkową ochronę finansową. Taka opcja jest niezwykle istotna, ponieważ umożliwia uzyskanie dodatkowych funduszy na pokrycie kosztów leczenia, rehabilitacji lub nawet codziennych wydatków w trudnym okresie.

3. Dzienna Stawka w Przypadku Hospitalizacji

Niektóre polisy oferują świadczenie w przypadku pobytu w szpitalu. Wypłacana dzienna stawka może pokrywać koszty związane z leczeniem lub też z codziennymi wydatkami, co jest szczególnie ważne, gdy osoba ubezpieczona nie jest w stanie pracować.

4. Dodatkowe Opcje

Ubezpieczenia indywidualne często pozwalają na dodanie różnych opcji, takich jak:

- Ubezpieczenia od Następstw Nieszczęśliwych Wypadków (NNW): Oferuje wsparcie w przypadku urazów odniesionych w wyniku wypadków.

- Ubezpieczenie na Wypadek Utraty Zdolności do Pracy: Chroni przed konsekwencjami finansowymi związanymi z utratą możliwości zarobkowych.

- Usługi Assistance: Oferują pomoc w razie zdarzeń losowych, takich jak wypadki czy nagłe problemy zdrowotne.

Zanim podejmiesz decyzję o wyborze polisy, warto dokładnie zapoznać się z ogólnymi warunkami ubezpieczenia, aby świadomie wybrać odpowiednią opcję dostosowaną do swoich potrzeb i oczekiwań.

Czym są Ubezpieczenia na Życie w Grupach Otwartych?

Ubezpieczenia na życie w grupach otwartych w Bytomiu to rodzaj polis, które oferowane są szerokim grupom osób, niezależnie od ich przynależności do konkretnej firmy czy instytucji. Tego typu polisy są dostępne dla różnorodnych grup społecznych, stowarzyszeń, organizacji zawodowych, związków zawodowych, a także mieszkańców konkretnych regionów, takich jak Bytom. Przy wyborze takiego ubezpieczenia, kluczowe jest zapoznanie się z ogólnymi warunkami ubezpieczenia, aby zrozumieć zasady ochrony ubezpieczeniowej oraz wszelkie wyłączenia odpowiedzialności towarzystwa ubezpieczeniowego.

Cechy Ubezpieczeń na Życie w Grupach Otwartych

- Szeroki Zasięg: Ubezpieczenia w grupach otwartych skierowane są do szerokiej gamy osób, co oznacza, że mogą z nich skorzystać nie tylko członkowie konkretnej organizacji, ale także osoby z różnych środowisk i branż.

- Łatwiejsze Warunki Przystąpienia: W porównaniu do tradycyjnych ubezpieczeń grupowych, które są dostępne tylko dla pracowników określonej firmy, ubezpieczenia grupowe otwarte są dostępne na łatwiejszych warunkach przystąpienia. Wymagania mogą być mniej restrykcyjne, co umożliwia większej liczbie osób skorzystanie z oferty.

- Uproszczona Procedura Aplikacji: Proces ubiegania się o ubezpieczenie w grupach otwartych często charakteryzuje się uproszczoną procedurą aplikacyjną. Osoby zainteresowane nie muszą przechodzić przez skomplikowane formalności, co pozwala na szybkie uzyskanie ochrony ubezpieczeniowej.

- Dostępność dla Różnych Grup: Takie ubezpieczenia mogą obejmować nie tylko osoby pracujące w danej branży, ale również różnego rodzaju organizacje non-profit, stowarzyszenia czy grupy mieszkańców. Dzięki temu oferta skierowana jest do szerszego kręgu odbiorców.

- Ograniczeniami w Zakresie Ochrony: Warto zwrócić uwagę na to, że zakres ochrony w ubezpieczeniach grupowych otwartych może być bardziej ograniczony niż w przypadku indywidualnych polis. Z tego powodu zawsze zaleca się dokładne zapoznanie się z warunkami umowy, aby wiedzieć, co faktycznie obejmuje polisa.

W zależności od konkretnej oferty, mogą obejmować następujące elementy:

- Wypłata w Przypadku Śmierci: W grupowych ubezpieczeniach na życie najczęściej podstawowym świadczeniem jest wypłata sumy ubezpieczenia w przypadku śmierci ubezpieczonego, co ma na celu wsparcie jego rodziny.

- Ochrona Bez Badań Medycznych: Ubezpieczenia grupowe zazwyczaj nie wymagają przeprowadzania badań medycznych, co znacznie ułatwia przystąpienie do polisy. To wygodne rozwiązanie dla osób, które mogą mieć obawy dotyczące stanu zdrowia.

- Ogólne Wsparcie w Razie Nieszczęśliwego Wypadku: Polisy grupowe często obejmują podstawowe wsparcie finansowe dla uczestników w przypadku nieszczęśliwego wypadku, ale zakres ochrony może być ograniczony w porównaniu do ubezpieczeń indywidualnych.

- Brak Elastyczności: Jednym z ograniczeń ubezpieczeń grupowych jest ich sztywna konstrukcja. Uczestnicy tych polis mają ograniczone możliwości personalizacji, co sprawia, że oferta może nie spełniać wszystkich indywidualnych potrzeb.

Warto zwrócić uwagę na warunki ubezpieczenia, które określają szczegółowe kryteria i wymagania dotyczące objęcia ochroną ubezpieczeniową. Dokładne zapoznanie się z tymi informacjami pozwoli na świadome podejmowanie decyzji dotyczących ubezpieczenia na życie.

Porównanie Ubezpieczeń na Życie Indywidualnych i Grupowych

Czytaj więcej

Ubezpieczenia na życie stanowią ważny element zabezpieczenia finansowego, a ich wybór należy dostosować do indywidualnych potrzeb i sytuacji życiowej. Istnieją dwa główne typy ubezpieczeń na życie: indywidualne i grupowe. Poniżej znajduje się szczegółowe porównanie tych dwóch form zabezpieczenia, które pomoże zrozumieć ich różnice, zalety i wady.

Zakres Ochrony

- Ubezpieczenia Indywidualne: Ubezpieczenia indywidualne na życie oferują szeroki zakres ochrony, który można dostosować do specyficznych potrzeb ubezpieczającego. Osoba ma możliwość wyboru sumy ubezpieczenia, długości okresu ochrony oraz dodatków, takich jak ubezpieczenie na wypadek ciężkiej choroby czy usługi assistance. Dzięki tej elastyczności, indywidualne polisy są idealne dla tych, którzy mają szczegółowe wymagania i chcą dostosować ochronę do swoich osobistych okoliczności.

- Ubezpieczenia Grupowe: Ubezpieczenia grupowe, najczęściej oferowane przez pracodawców lub stowarzyszenia, mają bardziej standardowy zakres ochrony. Zazwyczaj obejmują one podstawowe świadczenie wypłaty w przypadku śmierci. Mimo że często są bardziej przystępne, nie oferują takiej elastyczności jak polisy indywidualne. Zakres ochrony jest z góry ustalony, co może ograniczać możliwości dostosowania oferty do indywidualnych potrzeb.

Czas i Proces Zakupu

- Ubezpieczenia Indywidualne: Proces zakupu indywidualnego ubezpieczenia na życie może być bardziej czasochłonny i wymaga dokładnej analizy ofert. Osoba ubezpieczona często musi przejść przez proces aplikacyjny, który może obejmować badania lekarskie oraz szczegółowe pytania dotyczące stanu zdrowia.

- Ubezpieczenia Grupowe: Zakup ubezpieczenia grupowego jest zazwyczaj znacznie prostszy i szybszy. Osoby przystępujące do grupowej polisy nie muszą często przechodzić badań lekarskich, a proces rejestracji jest uproszczony. Dzięki temu można szybko uzyskać ochronę, co jest szczególnie korzystne dla osób potrzebujących natychmiastowego zabezpieczenia.

Koszty

- Ubezpieczenia Indywidualne: Koszt indywidualnego ubezpieczenia na życie jest uzależniony od wielu czynników, takich jak wiek, stan zdrowia, suma ubezpieczenia oraz wybór dodatków. Często składki są wyższe niż w przypadku polis grupowych, co wynika z większej elastyczności oraz możliwości dostosowania ochrony. Jednakże, użytkownicy mają większy wybór, co pozwala na optymalizację wydatków w zależności od indywidualnych potrzeb.

- Ubezpieczenia Grupowe: Ubezpieczenia grupowe często charakteryzują się niższymi składkami, co wynika z rozłożenia ryzyka na większą liczbę osób. Koszty mogą być często pokrywane częściowo lub całkowicie przez pracodawcę, co czyni je wyjątkowo atrakcyjnymi dla osób, które nie chcą lub nie mogą ponosić dużych wydatków na ubezpieczenie. Jednakże, z braku elastyczności, osoby nie zawsze będą miały możliwość dopasowania zakresu do swoich potrzeb.

Elastyczność

- Ubezpieczenia Indywidualne: Indywidualne polisy na życie oferują znacznie większą elastyczność. Ubezpieczający mają możliwość dostosowania warunków polisy, zmiany sumy ubezpieczenia, dodawania dodatkowych opcji oraz aktualizacji zabezpieczeń w miarę zmieniających się potrzeb życiowych. Może to być szczególnie korzystne w przypadku zmiany stanu cywilnego, narodzin dzieci czy zmiany sytuacji finansowej.

- Ubezpieczenia Grupowe: Ubezpieczenia grupowe są zazwyczaj sztywne i nie pozwalają na wiele zmian. Uczestnicy mają ograniczone możliwości personalizacji swojej polisy, co może prowadzić do sytuacji, w której niektóre istotne dla nich potrzeby nie są zaspokajane. Grupy oferują ograniczoną możliwość modyfikacji warunków, co może być wadą dla osób preferujących większą kontrolę nad swoim ubezpieczeniem.

Ogólne Warunki Ubezpieczenia

Definicje Pojęć

W OWU znajdziesz definicje kluczowych pojęć używanych w umowie ubezpieczenia. Na przykład, termin “ubezpieczony” odnosi się do osoby, która jest objęta ochroną ubezpieczeniową. Zrozumienie tych definicji jest niezbędne, aby prawidłowo interpretować warunki umowy i wiedzieć, jakie prawa i obowiązki przysługują zarówno ubezpieczonemu, jak i towarzystwu ubezpieczeń.

Zakres Ochrony

Zakres ochrony to jeden z najważniejszych elementów OWU, który określa, jakie zdarzenia są objęte ochroną ubezpieczeniową. Przykładowo, ubezpieczenie na życie może obejmować śmierć ubezpieczonego, pobyt w szpitalu, poważne zachorowanie czy nieszczęśliwy wypadek. Dokładne zapoznanie się z zakresem ochrony pozwala na świadome podjęcie decyzji o wyborze odpowiedniej polisy, która spełni Twoje oczekiwania i potrzeby.

Jak Działa Ubezpieczenie na Życie?

Ubezpieczenie na życie to umowa, w której ubezpieczony zobowiązuje się do regularnego opłacania składki ubezpieczeniowej, a towarzystwo ubezpieczeń zobowiązuje się do wypłaty świadczenia w przypadku wystąpienia zdarzenia objętego ochroną ubezpieczeniową. Mechanizm działania ubezpieczenia na życie jest prosty, ale warto zrozumieć jego szczegóły, aby w pełni wykorzystać korzyści płynące z posiadania polisy.

Suma Ubezpieczenia

Suma ubezpieczenia to kwota, która zostanie wypłacona przez towarzystwo ubezpieczeń w przypadku wystąpienia zdarzenia objętego ochroną ubezpieczeniową, na przykład w przypadku śmierci ubezpieczonego. Wysokość sumy ubezpieczenia jest ustalana indywidualnie i może wynosić od kilku tysięcy do nawet kilku milionów złotych, w zależności od potrzeb i możliwości finansowych ubezpieczonego. Przykładowo, jeśli suma ubezpieczenia wynosi 100 000 zł, to w przypadku śmierci ubezpieczonego, towarzystwo ubezpieczeń wypłaci 100 000 zł jego bliskim.

Składka Ubezpieczeniowa

Składka ubezpieczeniowa to regularna opłata, którą ubezpieczony płaci za ochronę ubezpieczeniową. Wysokość składki jest ustalana indywidualnie i zależy od wielu czynników, takich jak wiek, stan zdrowia, wysokość sumy ubezpieczenia, okres ubezpieczenia oraz zakres ochrony ubezpieczeniowej. Składka może być płacona miesięcznie, kwartalnie, półrocznie lub rocznie, w zależności od preferencji ubezpieczonego. Ważne jest, aby regularnie opłacać składki, ponieważ brak płatności może skutkować wygaśnięciem ochrony ubezpieczeniowej.

Podsumowanie

Wybór pomiędzy ubezpieczeniem na życie indywidualnym a grupowym zależy od indywidualnych potrzeb, oczekiwań oraz sytuacji życiowej. Polisy indywidualne oferują większą elastyczność i szerszy zakres ochrony, ale mogą wiązać się z wyższymi kosztami i bardziej złożonym procesem zakupu. Z kolei ubezpieczenia grupowe są bardziej przystępne i uproszczone, co sprawia, że są idealnym rozwiązaniem dla osób, które poszukują szybkiego i taniego zabezpieczenia. Ostateczna decyzja powinna być dobrze przemyślana i dostosowana do specyficznych potrzeb ubezpieczającego.

Ograniczenia Wiekowe w Ubezpieczeniach na Życie

Ograniczenia wiekowe to ważny aspekt, który należy uwzględnić, podejmując decyzję o wyborze ubezpieczenia na życie. Wiele towarzystw ubezpieczeniowych określa limity wiekowe, które muszą być spełnione przez osoby ubiegające się o polisę. Poniżej przedstawiamy podstawowe informacje na temat tych ograniczeń w kontekście ubezpieczeń na życie dostępnych w Bytomiu:

- Minimalny Wiek Osoby Ubezpieczonej: 18 lat: Większość towarzystw ubezpieczeniowych wymaga, aby osoba ubiegająca się o ubezpieczenie na życie miała co najmniej 18 lat. Osoby poniżej tego wieku są uważane za niepełnoletnie i nie mają prawa do samodzielnego podejmowania decyzji finansowych. W przypadku młodzieży i dzieci, ubezpieczenie na życie zazwyczaj realizowane jest przez ich rodziców lub opiekunów prawnych.

- Maksymalny Wiek Osoby Ubezpieczonej - 71 lat: Wiele firm ubezpieczeniowych ustala maksymalny wiek na poziomie 71 lat dla osób ubiegających się o ubezpieczenie na życie. Osoby, które przekroczyły ten wiek, mogą napotkać trudności w uzyskaniu polisy lub mogą być objęte niższymi kwotami ubezpieczenia. Ograniczenia te są wprowadzane z uwagi na wyższe ryzyko zdrowotne, które pojawia się wraz z wiekiem.

- Ubezpieczenia dla Osób Powyżej 71 Roku Życia: W niektórych przypadkach istnieją oferty ubezpieczenia na życie skierowane do osób w wieku powyżej 71 lat. Takie ubezpieczenia mogą jednak wiązać się z dodatkowymi warunkami, takimi jak wyższe składki, ograniczony zakres ochrony oraz niższe sumy ubezpieczenia. Niektóre towarzystwa ubezpieczeniowe mają możliwość wymagania dodatkowych badań medycznych dla osób starszych, co ma na celu ocenę ryzyka ubezpieczeniowego.

Ograniczenia wiekowe w ubezpieczeniach na życie mają przede wszystkim na celu ochronę zarówno konsumentów, jak i ubezpieczycieli przed nadmiernym ryzykiem. Ubezpieczyciele muszą zapewnić stabilność finansową swoich ofert, dlatego wiek jest istotnym czynnikiem, który wpływa na ocenę ryzyka ubezpieczeniowego.

Wykluczenia Odpowiedzialności w Ubezpieczeniach na Życie w Bytomiu

W ubezpieczeniach na życie istnieją określone wykluczenia odpowiedzialności, które towarzystwo ubezpieczeniowe precyzuje w umowie.

Co to są Wykluczenia Odpowiedzialności?

Wyłączenia odpowiedzialności to konkretne okoliczności, w których towarzystwo ubezpieczeniowe może odmówić wypłaty świadczenia ubezpieczeniowego. Zapoznanie się z warunkami umowy jest bardzo istotne, aby świadomie podjąć decyzję o wyborze polisy i zrozumieć, w jakich sytuacjach ubezpieczyciel nie będzie odpowiedzialny za wypłatę odszkodowania.

Przykłady Wykluczeń Odpowiedzialności

- Samobójstwo: Wiele polis zawiera klauzulę, która wyłącza wypłatę świadczenia w przypadku samobójstwa, zwłaszcza w pierwszych latach trwania umowy. Czas ten może się różnić w zależności od polityki konkretnego ubezpieczyciela. Często spotyka się okres karencji, który wynosi od roku do dwóch lat.

- Wojna: Ubezpieczenia na życie mogą nie obejmować przypadków związanych z działaniami wojennymi, konfliktami zbrojnymi lub zamachami wojennymi. Z tego powodu osoby przebywające w rejonach ogarniętych wojną mogą nie być objęte pełną ochroną ubezpieczeniową.

- Terroryzm: Wiele umów wyłącza odpowiedzialność ubezpieczyciela w przypadku śmierci wynikłej z działań terrorystycznych. To ważny aspekt, który warto uwzględnić w kontekście rosnących napięć międzynarodowych.

- Działalność Przestępcza: Ubezpieczenia na życie zazwyczaj nie obejmują sytuacji, w których śmierć lub poważne obrażenia wynikły z działań o charakterze przestępczym. Przykładowo, jeśli osoba ubezpieczona ponosi ryzyko w wyniku popełnienia przestępstwa, wówczas ubezpieczyciel może odmówić wypłaty świadczenia.

- Uzależnienia: Wykluczenia mogą dotyczyć również przypadków, w których śmierć jest wynikiem uzależnienia, np. od alkoholu lub narkotyków. To oznacza, że jeśli osoba ubezpieczona przebywa w stanie nietrzeźwości lub pod wpływem substancji odurzających w momencie wystąpienia zdarzenia, ubezpieczyciel może nie wypłacić świadczenia.

- Celowe Działanie: Ubezpieczyciel również może wyłączyć odpowiedzialność, jeśli śmierć lub obrażenia ubezpieczonego są wynikiem celowego działania, które naraziło jego życie na niebezpieczeństwo, na przykład w sytuacjach, gdzie osoba świadomie podejmuje wysokie ryzyko, np. podczas ekstremalnego sportu.

W przypadku problemów zdrowotnych historia zdrowotna może wpływać na proces oceny ryzyka przez ubezpieczyciela oraz na wysokość składki. Dodatkowo, istnieje możliwość rozszerzenia ochrony ubezpieczeniowej o świadczenia w przypadku wystąpienia problemów zdrowotnych.

Dokładne zapoznanie się z wykluczeniami odpowiedzialności w umowach ubezpieczeniowych jest kluczowe dla każdego, kto rozważa wykupienie polisy na życie. Zrozumienie tych ograniczeń pozwoli uniknąć nieporozumień w przyszłości, szczególnie w trudnych sytuacjach życiowych. Przy wyborze odpowiedniego ubezpieczenia warto zwrócić uwagę nie tylko na korzyści oferowane przez polisę, ale również na warunki wykluczeń, aby w razie potrzeby mieć pewność, że ochrona jest dostosowana do indywidualnych potrzeb i oczekiwań.

Karencja Ubezpieczeniowa w Ubezpieczeniach na Życie w Bytomiu

Karencja ubezpieczeniowa to istotne zagadnienie, które warto rozważyć przy podpisywaniu umowy ubezpieczenia na życie. Pomimo wygodnego i szybkiego procesu zakupu ubezpieczenia, ważne jest, aby zrozumieć zasady działające w czasie karencji, co może wpłynąć na ochronę finansową.

Co to jest Karencja Ubezpieczeniowa?

Karencja ubezpieczeniowa to okres, w którym towarzystwo ubezpieczeń nie wypłaci świadczenia, nawet w przypadku, gdy zdarzenie objęte polisą wystąpi. Oznacza to, że choć ubezpieczający zaczyna płacić składki i formalnie posiada ochronę ubezpieczeniową, to w pewnym czasie ryzykuje, że w razie wystąpienia zdarzenia nie otrzyma żadnych środków.

Czas Trwania Karencji: Okres karencji może się różnić w zależności od konkretnej polisy oraz warunków umowy. Warto zwrócić uwagę na następujące przykłady potencjalnych okresów karencji:

- Od kilku dni: Niektóre polisy mogą mieć bardzo krótki okres karencji, wynoszący zaledwie kilka dni. To oznacza, że w krótkim czasie po zawarciu umowy, ubezpieczenie może zacząć obejmować określone zdarzenia.

- Od kilku miesięcy: W wielu przypadkach karencja może trwać od kilku tygodni do nawet kilku miesięcy, szczególnie w sytuacjach związanych z poważnymi chorobami lub samobójstwem. Dłuższe okresy karencji mają na celu zabezpieczenie ubezpieczycieli przed dużym ryzykiem finansowym na początku trwania polisy.

Zarówno wykluczenia odpowiedzialności, jak i karencja ubezpieczeniowa to kluczowe elementy, które należy dokładnie zrozumieć przed podjęciem decyzji o wykupieniu polisy na życie. Wiedza na temat tego, kiedy ubezpieczyciel nie jest zobowiązany do wypłaty świadczenia, oraz jakie są okresy ochrony, pomoże w lepszym zrozumieniu swojej polisy i podjęciu świadomej decyzji.

Jak Porównać Oferty Ubezpieczeń na Życie w Bytomiu?

Porównanie ofert ubezpieczeń na życie jest kluczowym krokiem w procesie wyboru najbardziej odpowiedniej polisy. W Bytomiu dostępnych jest wiele różnych ofert, co może sprawić, że decyzja staje się trudna. Poniżej przedstawiamy kilka podstawowych aspektów, na które warto zwrócić uwagę podczas porównywania tych ofert:

- Zakres Ochrony: Upewnij się, że każda oferta obejmuje kluczowe dla Ciebie sytuacje, takie jak:

- Wypłata świadczenia w przypadku śmierci: To podstawowy cel ubezpieczenia na życie.

- Poważne zachorowania: Sprawdź, czy polisa oferuje wypłatę w przypadku zdiagnozowania poważnej choroby.

- Nieszczęśliwe wypadki: Zidentyfikuj dodatkowe opcje, takie jak ubezpieczenie od następstw nieszczęśliwych wypadków.

- Ochrona na wypadek chorób krytycznych: Sprawdź dostępność takiej ochrony oraz możliwość gromadzenia kapitału.

- Zakres ubezpieczenia: Zakres ubezpieczenia powinien być dostosowany do indywidualnych potrzeb klienta, aby zapewnić pełną ochronę.

- Warunki Ubezpieczenia: Dokładnie przeczytaj warunki umowy:

- Wyłączenia odpowiedzialności: Upewnij się, że wiesz, w jakich okolicznościach ubezpieczyciel nie wypłaci świadczenia.

- Okresy karencji: Sprawdź, jakie są okresy, w których nie można domagać się wypłaty odszkodowania.

- Obowiązki ubezpieczającego i ubezpieczyciela: Zrozum zasady dotyczące umowy, aby uniknąć nieporozumień.

- Reputacja Towarzystwa Ubezpieczeniowego: Sprawdź opinie o firmach ubezpieczeniowych:

- Opinie klientów: Rekomendacje innych klientów mogą być pomocne przy podjęciu decyzji.

- Oceny instytucji profesjonalnych: Poszukaj ocen firm w niezależnych rankingach i portalach oceniających jakość usług ubezpieczeniowych.

- Indywidualne Potrzeby: Porównanie ofert powinno być prowadzone z uwzględnieniem Twojej sytuacji życiowej:

- Potrzeby i cele finansowe: Upewnij się, że polisa jest dopasowana do Twojej sytuacji zawodowej, rodzinnej oraz zdrowotnej. Na przykład, jeśli masz dzieci, możesz potrzebować wyższego sumy ubezpieczenia, aby zabezpieczyć ich przyszłość.

Podsumowanie

Porównanie ofert ubezpieczeń na życie w Bytomiu powinno być dokładnym i przemyślanym procesem. Uważne analizowanie aspektów takich jak zakres ochrony, koszt, warunki ubezpieczenia, reputacja towarzystwa ubezpieczeniowego oraz indywidualne potrzeby pomoże podjąć świadomą decyzję. Dobrze jest także skonsultować się z doradcą ubezpieczeniowym, który pomoże w interpretacji ofert oraz dopasowaniu polisy do Twoich specyficznych wymagań.

Jakie Są Najczęstsze Błędy Przy Wyborze Ubezpieczenia na Życie?

Wybór odpowiedniego ubezpieczenia na życie to poważna decyzja, która wymaga dokładnego przemyślenia. Niezrozumienie kluczowych aspektów polisy może prowadzić do wielu błędów. Poniżej przedstawiamy najczęstsze z nich:

- Brak Zrozumienia Warunków Polisy: Wiele osób nie czyta dokładnie umowy ubezpieczeniowej, co może skutkować brakiem wiedzy na temat kluczowych warunków. Niezrozumienie wykluczeń odpowiedzialności, okresów karencji oraz innych istotnych postanowień może prowadzić do niewłaściwych oczekiwań w momencie, gdy potrzebne jest wsparcie finansowe.

- Niezrozumienie Własnych Potrzeb: Wybierając ubezpieczenie, które nie odpowiada rzeczywistym potrzebom ubezpieczającego, można znaleźć się w sytuacji, w której polisa nie będzie wystarczająca. Ważne jest, aby dobrze zdefiniować swoje wymagania dotyczące ochrony, które mogą się różnić w zależności od wieku, sytuacji rodzinnej oraz finansowej.

- Porównywanie Jedynie Ceny: Skupienie się wyłącznie na kosztach składek to częsty błąd. Choć ważne jest, aby pasować składki do swojego budżetu, wybór polisy powinien być oparty na szerszym zakresie oceny, obejmującym także zakres ochrony, zakres możliwości, jakie oferuje polisa, oraz jej warunki. Wybór najtańszej polisy może skutkować brakiem odpowiedniej ochrony.

- Ignorowanie Wykluczeń: Wiele osób nie zwraca uwagi na wykluczenia odpowiedzialności, co może prowadzić do braku ochrony w przypadku zdarzeń, które mogą się zdarzyć. Ignorowanie tych aspektów może skutkować brakiem wsparcia finansowego w kryzysowych momentach.

- Problemy Zdrowotne a Ubezpieczenie na Życie: Osoby z problemami zdrowotnymi mogą napotkać trudności w uzyskaniu standardowych ubezpieczeń na życie, ale nie jest to niemożliwe. Wiele towarzystw ubezpieczeniowych oferuje opcje dla osób z przewlekłymi schorzeniami, chociaż mogą one wiązać się z wyższymi składkami lub dodatkowymi wykluczeniami. Kluczowe kroki, które warto podjąć to:

-

- Szczerość przy Składaniu Wniosku: Ubezpieczający powinien być otwarty i szczery co do swojego stanu zdrowia przy ubieganiu się o polisę. Rzetelna informacja jest kluczowa dla uzyskania najlepszego dostosowania ochrony do rzeczywistych potrzeb.

- Poszukiwanie Ofert Specjalistycznych: Istnieją oferty ubezpieczeń dostosowanych do osób z problemami zdrowotnymi. Poszukiwanie takich ubezpieczeń może zaowocować dostępem do korzystniejszych warunków.

Porównanie ofert ubezpieczeń na życie, niezależnie od lokalizacji, w tym Bytomiu, wymaga uwzględnienia wielu aspektów, takich jak zakres ochrony, koszt przy ubezpieczeniu oraz warunki polisy. Wybór najlepszej polisy powinien być dobrze przemyślany, zgodny z indywidualnymi potrzebami oraz sytuacją ubezpieczającego. Unikanie typowych błędów, zrozumienie wykluczeń oraz świadome podejście do swojego zdrowia to kluczowe elementy, które pomogą w podjęciu świadomej decyzji.

Dlaczego Warto Skorzystać z „Ubezpieczeń Bytom”?

Ubezpieczenia Radomsko stanowią część Grupy Regionalnych Marek Ubezpieczeń, która łączy doświadczenie i wiedzę z różnych regionów, aby zapewnić swoim klientom kompleksową obsługę i atrakcyjne oferty. Oto główne powody, dla których warto rozważyć skorzystanie z usług Ubezpieczeń Bytom:

- Lokalne Zrozumienie Potrzeb Klientów: Działając w obrębie miast takich jak Wrocław, Katowice, Blachownia, Częstochowa i Kłobuck, grupa Ubezpieczeń Radomsko ma dogłębną znajomość lokalnych potrzeb klientów. To pozwala nam lepiej dostosować oferty do specyficznych wymagań osób fizycznych oraz firm działających w regionie.

- Dostosowane Rozwiązania Ubezpieczeniowe: Dzięki doświadczeniu w obsłudze różnych segmentów rynku, jesteśmy w stanie oferować rozwiązania, które są ściśle dopasowane do indywidualnych potrzeb naszych klientów. Czy to ubezpieczenie na życie, NNW, czy też ubezpieczenia majątkowe — każda oferta jest dostosowana do specyfiki lokalnego rynku i oczekiwań klientów.

- Wysoka Jakość Obsługi Klienta: Grupa Regionalnych Marek Ubezpieczeń kładzie duży nacisk na wysoką jakość obsługi. Nasi konsultanci są dostępni, aby służyć pomocą na każdym etapie, od wstępnego doradztwa po obsługę posprzedażową. Rozumiemy, jak ważne jest, aby klienci czuli się doceniani i dobrze traktowani, dlatego stawiamy na bezpośredni kontakt i partnerską współpracę.

- Doświadczenie i Ekspertyza: Szerokie doświadczenie, które zbieraliśmy na przestrzeni lat, pozwala nam skutecznie doradzać naszym klientom w wyborze najlepszych rozwiązań ubezpieczeniowych. Wykorzystujemy najlepsze praktyki oraz wiedzę, aby pomóc w podejmowaniu świadomych decyzji dotyczących ubezpieczeń.

- Atrakcyjne Oferty i Składki: Nasza grupa koncentruje się na tworzeniu atrakcyjnych ofert w przystępnych cenach. Dzięki lokalnym kontaktom i współpracy z różnymi towarzystwami ubezpieczeniowymi, możemy zaoferować konkurencyjne składki, które są dostosowane do budżetu naszych klientów.

- Szeroka Gama Ubezpieczeń: W ofercie Ubezpieczenia Bytom znajdują się różnorodne produkty ubezpieczeniowe, co pozwala na kompleksowe zabezpieczenie różnych aspektów życia prywatnego i zawodowego. Dzięki temu klienci mogą skorzystać z kompleksowej ochrony w jednym miejscu.

W skład Grupy Regionalnych Marek Ubezpieczeń należą jeszcze miasta: Częstochowa, Katowice, Blachownia, Radomsko, Dąbrowa Górnicza, Wrocław i Kłobuck.

Podsumowanie

Wybierając Ubezpieczenia Bytom, zyskujesz nie tylko dostęp do różnorodnych ofert, ale także partnera, który rozumie lokalny rynek i jest gotowy dostosować rozwiązania do Twoich indywidualnych potrzeb. Przedstawiamy najlepsze praktyki i współpracujemy z lokalnymi społecznościami, aby zapewnić wysoką jakość obsługi oraz konkurencyjne ceny. Serdecznie zapraszamy do skorzystania z naszych usług i przekonania się, jak możemy pomóc w zabezpieczeniu Twojego życia i mienia!